全球半导体设备销售额预计2023年将同比下滑18.6%,2024年反弹

(全球TMT2023年7月12日讯)国际半导体产业协会(SEMI)在SEMICON West 2023大会上宣布,预计全球原始设备制造商的半导体制造设备总销售额在2023年将同比下滑18.6%至874亿美元,此前该行业在2022年创下了1074亿美元的纪录。SEMI预测,半导体设备销售额2024年可望回升至1000亿美元,这将由前端和后端领域共同推动。

SEMI总裁兼首席执行官Ajit Manocha表示:“尽管目前存在不利因素,但半导体设备市场在经历了历史性的多年运行后,经过2023年的调整,将在2024年出现强劲反弹。”“高性能计算和无处不在的连接将推动强劲的长期增长,这一预测保持不变。”

半导体设备销售细分市场:

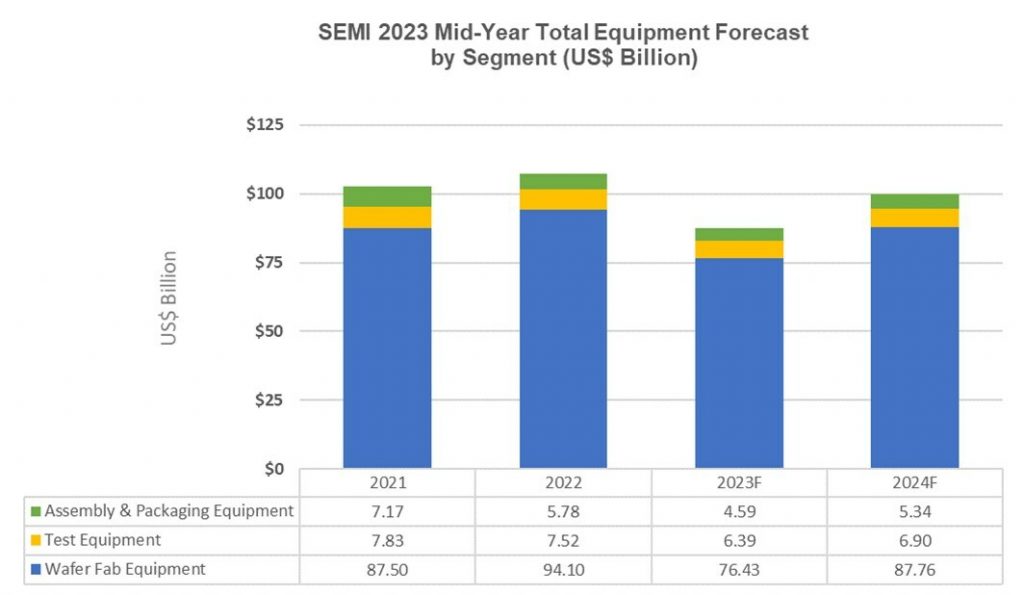

SEMI指出,晶圆厂设备(包括晶圆加工、晶圆厂设施和掩膜/光罩设备)的销售额,预计2023年将下降18.8%至764亿美元,超过SEMI在2022年年底所预测的16.8%的下降幅度。到2024年,晶圆厂设备部门预计将占复苏的大部分,销售额将达到878亿美元,增长14.8%。

由于具有挑战性的宏观经济环境和半导体需求疲软,后端设备部门销售额预计将继续下降。2023年半导体测试设备市场销售额预计将萎缩15%至64亿美元,而同年组装和封装设备销售额预计将下降20.5%至46亿美元。然而,到2024年,测试设备、组装和封装设备销售额则预计将分别增长7.9%和16.4%。

半导体设备销售按应用划分:

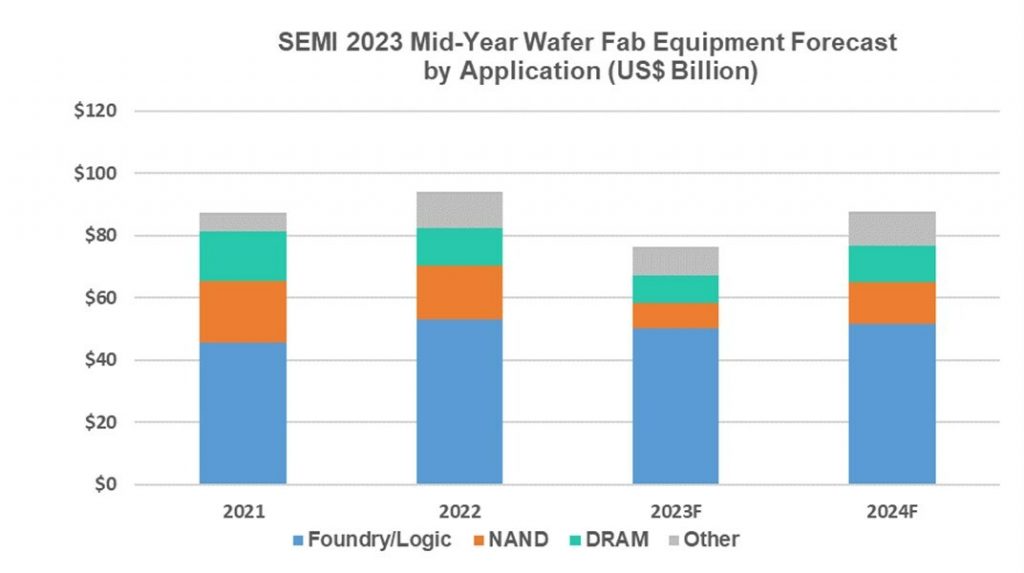

代工和逻辑应用的设备销售额占晶圆厂设备总收入的一半以上,预计2023年将同比下降6%至501亿美元,反映出终端市场的疲软状况。预计2023年对尖端晶圆代工和逻辑的需求将保持稳定,成熟节点支出的增长将抵消轻微的疲软。2024年,晶圆代工和逻辑投资预计将增长3%。

由于消费者和企业对内存和存储的需求持续疲软,预计2023年DRAM设备销售额将下降28%,至88亿美元,但到2024年将反弹31%,至116亿美元。2023年NAND设备销售额预计将下降51%,至84亿美元,到2024年将激增59%,至133亿美元。

各地区半导体设备销售情况:

SEMI预计2023年和2024年,中国大陆、中国台湾和韩国仍将是设备支出的前三大目的地。预计中国台湾将在2023年重新获得领先地位,而中国大陆将在2024年重返榜首。大多数地区的设备支出预计将在2023年下降,然后在2024年恢复增长。

文章评论(0)