内存制造商优先考虑服务器应用,推动2026年第一季度全面涨价

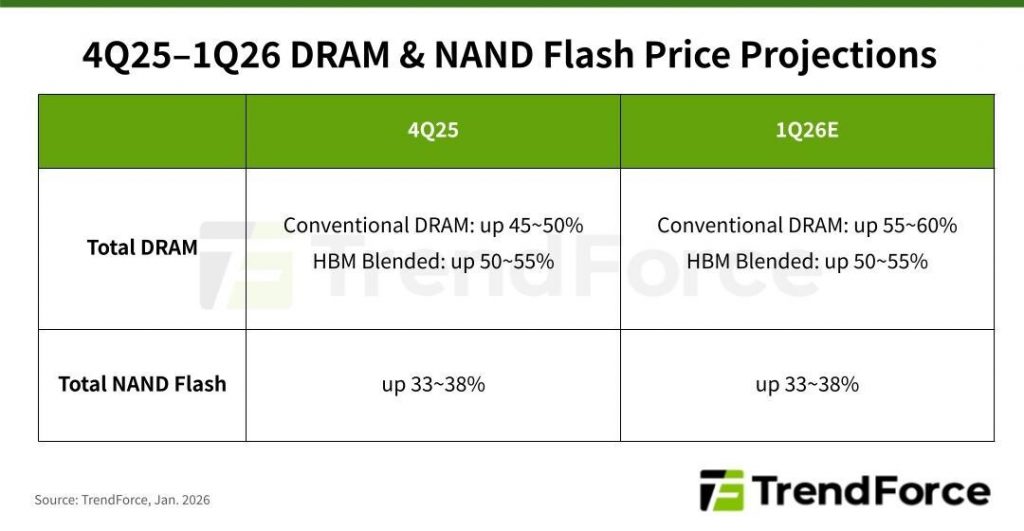

(全球TMT2026年1月6日讯)TrendForce最新调查显示,2026年第一季度DRAM供应商将继续将先进工艺节点和新增产能转向服务器及HBM产品,以支持不断增长的人工智能服务器需求。此举显著压缩了其他市场的供应,导致常规DRAM合约价格环比上涨约55-60%。与此同时,NAND闪存供应商严格的产能管控策略,叠加强劲的服务器需求挤占其他应用领域,预计将推动全系列NAND闪存产品合约价格上涨33-38%。

尽管笔记本出货量疲软,且由于可能的规格降级导致内存需求增长放缓,PC DRAM价格仍将在第一季度大幅上涨。DRAM供应商同时收紧了对PC原始设备制造商和内存模块制造商的供应,迫使部分OEM厂商通过模块渠道以更高价格采购内存。这预计将推高品牌内存模块价格,并显著拉升PC DRAM价格。

人工智能推理驱动的基础设施建设持续推动美国云服务提供商的采购需求。自2025年末以来,这些企业持续下单,带动服务器DRAM需求增长。凭借过往强劲的采购趋势和乐观的需求预测,它们正从供应商处获得更大比例的供应增长份额。随着供应商库存趋近枯竭,出货增长完全依赖晶圆产量提升,供应紧张态势持续加剧。预计2026年第一季度服务器DRAM价格环比涨幅将超过60%。

尽管智能手机品牌在季节性淡季通常面临较低的内存需求,但移动DRAM的供应紧张局面短期内难以缓解,未来几个季度合约价格可能进一步上涨。因此,各大品牌在2026年第一季度仍持续推进强劲的采购计划。LPDDR4X和LPDDR5X市场预计将持续供不应求,资源分配不均的局面将支撑价格走高。

随着英伟达下调RTX 6000系列销售目标,以及部分PC制造商削减出货量,图形DRAM需求有所放缓。但受限于采用相似工艺技术的DDR5产能,供应持续紧张,推动价格持续上涨。

尽管整体DRAM供应紧张,消费类买家仍愿在2026年第一季度支付更高价格以确保优先采购权,并规避未来短缺风险。不过,部分供应商谨慎的产能扩张计划,以及为高密度产品分配产出的需求,将使短期内供应持续低于需求,支撑价格持续上涨。

TrendForce预测,2026年第一季度客户端固态硬盘需求将下滑,主要受笔记本出货量环比下降影响,同时部分入门级和中端机型为降低物料成本而进行配置降级。与此同时,供应商为追求利润最大化正将产能从客户端SSD转向数据中心SSD。高容量、低成本的QLC产品供应尤为紧张。受此影响,客户端SSD合约价预计环比上涨至少40%,涨幅居所有NAND闪存产品之首。

随着北美云服务提供商加速投资人工智能基础设施,全球服务器市场预计将在2026年达到峰值。这一增长正推动企业级固态硬盘需求,使其成为NAND闪存的主要应用领域。受产能限制及供应商优先考虑利润和控制出货量的影响,供应日益紧张,推动企业级固态硬盘价格上涨。

在eMMC/UFS领域,智能手机需求正在减弱,因为2025年上半年的促销活动已提前释放消费需求,市场将在2026年第一季度进入库存调整阶段。因此,智能手机出货量预计将环比大幅下滑。

尽管政府采购计划可能推动Chromebook出货量表现优于预期,但eMMC/UFS整体需求依然疲软。供应端方面,产能持续缩减(仅部分由模块制造商弥补)导致市场供应持续短缺。

对于NAND闪存晶圆,消费及零售市场疲软表现叠加2025年第四季度激进的涨价策略,预计将抑制2026年第一季度需求。与此同时,供应商正优先保障高利润产品线,进一步压缩向模块制造商的晶圆供应,持续维持价格上行压力。

文章评论(0)