以太网适配器收入猛增,第二季度达到5.85亿美元

全球TMT2020年10月30日,根据Omdia最新的以太网网络适配器设备市场追踪报告,整个以太网适配器市场在2020年第二季度达到5.85亿美元。来自消费者和企业对云服务的持续需求促使CSP继续投资于服务器和以太网适配器。

快速增长的AI和分析工作负载要求大量数据能够通过网络传输,从而增加了对服务器带宽的需求。2020年第二季度,100GE端口的出货量环比增长80%,所有细分市场均实现了强劲增长并突破25万件大关。2020年第二季度,25GE端口占全部端口出货量的三分之一以上,超过10GE和1GE。Omdia的以太网网络适配器设备市场跟踪报告显示,2020年第二季度1GE端口的份额首次低于25%。

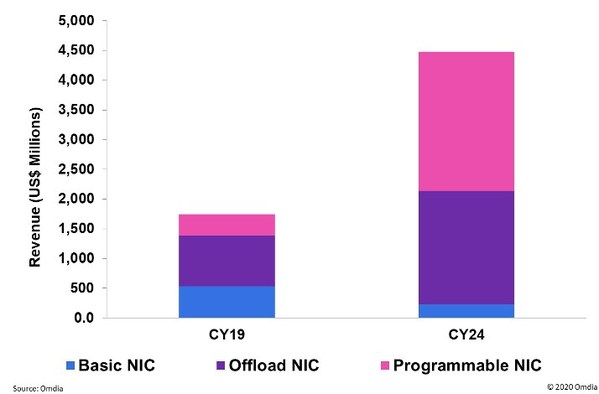

Omdia预测数据中心(DC)以太网适配器设备收入将在2020年增长28%,到2024年将加速增长,这要归功于服务器的出货量以及采用较高速可卸载和可编程适配器的推动。到2024年,该市场有望达到45亿美元。带有可编程板载场处理器(如场可编程门阵列(FPGA)或片上系统(SoC))的以太网适配器将在2024年占到市场总收入的一半以上,达到23亿美元。可提供网络、存储或内存协议的完整卡内处理、数据平面卸载或可以卸载服务器内存访问的可卸载适配器将占2024年适配器收入约43%,总计约20亿美元。仅可提供以太网连接的适配器将只占到市场的小部分份额,到2024年仅为2.32亿美元。

2020年第二季度其他以太网适配器市场亮点:

英伟达(Mellanox)以23.3%的收入份额排名第一,英特尔以21.7%的收入份额排名第二,微软以13.1%的份额升至第三,原因是他们加快了基于Intel Arria 10 FPGA的Catapult可编程NIC的部署;

2020年第二季度,可卸载NIC端口的出货量首次超过了所有出货端口量的50% ;

开放式计算NIC收入与第一季度相比增长了16%。

文章评论(0)