长鑫欲千亿元估值IPO,长江打破巨头定价权,全球存储芯片下行周期国产品牌能追上来吗?

(全球TMT2023年5月19日讯)中国半导体龙头纷纷走向IPO,前有中芯国际回A,后有华虹半导体科创板上市获批。而作为国内知名的存储芯片制造商--长鑫存储同样传出要进行IPO的消息。

长鑫存储IPO估值达千亿

相关报道称,长鑫存储计划于今年在科创板IPO,估值将不低于1000亿元人民币(约合145亿美元)。长鑫存储正在挑选承销商,IPO融资规模尚未最终确定。虽然该消息并没有得到长鑫存储的确切回应,但也不妨碍业界对这一重磅项目的想象。

长鑫存储IPO之所以获得关注,一来是因为其“不低于1000亿元”的估值。作为对比,代工巨头中芯国际上市时估值为2000亿元,晶圆大厂华虹半导体的发行估值约为720亿元。长鑫存储若进行IPO想必将在资本市场上砸出一个大水花。另外,长鑫存储近年来在存储芯片技术上的突破也使其在全球范围都备受关注。

中国存储芯片在国际市场险中求生

说到存储芯片,全球半导体存储市场目前以DRAM(占比58%)和NAND Flash(占比40%)占据主导地位。而中国企业面临的是被外资品牌挤占大部分市场的境地。在中国市场国产存储芯片占比不足10%;而在全球市场,存储芯片产能也高度集中于日韩美等国家。三星电子、SK海力士、美光和铠侠是中国存储芯片企业主要的竞争对手。

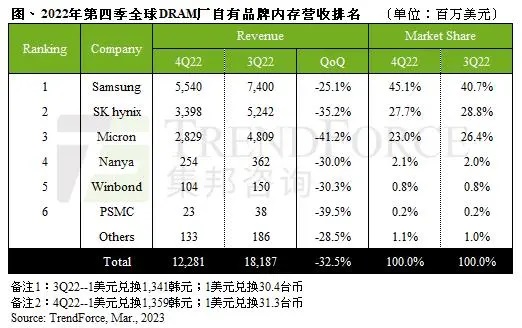

根据市场调研机构集邦咨询的数据,以2022年四季度为例,排名全球DRAM市场前三位的企业分别是三星电子、海力士和美光。三星在韩国华城和平泽园区内共有6 条DRAM生产线,它在全球DRAM市场份额达45.1%。海力士则占27.7%的市场份额,江苏无锡芯片厂是其重要的DRAM基地。美光占有全球23%的市场份额,DRAM产能主要位于日本和中国台湾。

三星电子1993年便成为了全球最大的存储芯片制造商,它还占据全球NAND市场33.8%的份额,西安芯片厂是其主要产区。日本铠侠以18.8%的市场份额仅次于三星,位于日本三重县的四日市工厂是铠侠生产NAND的重要据点,它在那里拥有7座工厂。海力士占17%的市场份额,海力士2020年以90亿美元收购英特尔NAND闪存及存储业务,其中包括英特尔大连NAND闪存制造工厂。

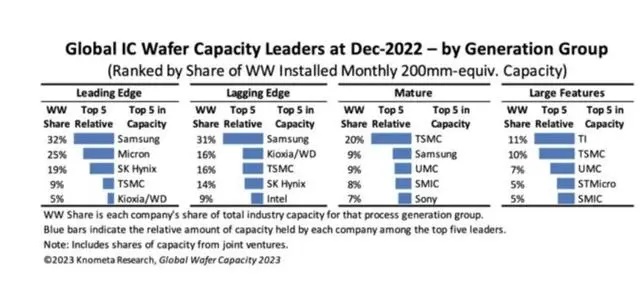

这些存储芯片大厂不仅在产能上几乎垄断了全球存储芯片市场,在先进技术上也处于领先位置。根据Knometa Research对于制程的划分标准,在先进制程,具体为3~6nm晶圆制程,以及11~14nm DRAM、≥176L 3D NAND产能,三星位居全球第一。

存储芯片“领飞”国产半导体

国产芯片想要在全球市场上存活并分得一杯羹并不容易,华为海思被迫退出全球先进半导体五强,OPPO无奈停止芯片业务哲库都是“血淋淋”的例子。而国产存储芯片企业目前已经做得很不错,不仅“领飞”中国半导体产业,也开始在国际市场崭露头角。

这其中长鑫存储主攻DRAM,长江存储主攻NAND。

长鑫存储2016年5月成立于安徽合肥,主攻DRAM的设计、研发、生产和销售,目前已建成中国第一座12英寸晶圆厂并投产。企查查显示,长鑫存储注册资本达238亿元,唯一大股东为睿力集成电路有限公司。而睿力集成的注册资本则达536亿元,包括国家大基金二期、阿里巴巴、湖北小米长江产业基金、兆易创新等一大批明星企业均为其注资。

DRAM制程工艺进入20nm以后,制造难度越来越高。2019年,长鑫存储宣布总投资约1500亿元,位于合肥的内存芯片自主制造项目正式投产,与国际主流DRAM产品同步的10纳米级第一代8Gb DDR4首度亮相,一期设计产能每月12万片晶圆。这标志中国在内存芯片领域实现量产技术突破。长鑫存储一直在加大DRAM工艺的开发进程,2020年实现了19nm DRAM工艺存储芯片的量产,2021年开始进入17nm工艺环节。长鑫存储的产能也在大幅提升,2021年达到8.5万片/月,2022年的产能目标是12万片晶圆/月,未来的产能目标是30万片晶圆/月。

长江存储2016年7月成立于武汉,由紫光集团与武汉新芯合资成立。目前,长江存储的注册资本已达1052.7亿元,除了紫光集团、国家大基金一期、二期均为其注资。长江存储的总投资额也已达2200亿元,并在武汉、上海、北京等地设有研发中心。长江存储全球共有员工8000余人,其中研发工程技术人员6000余人。

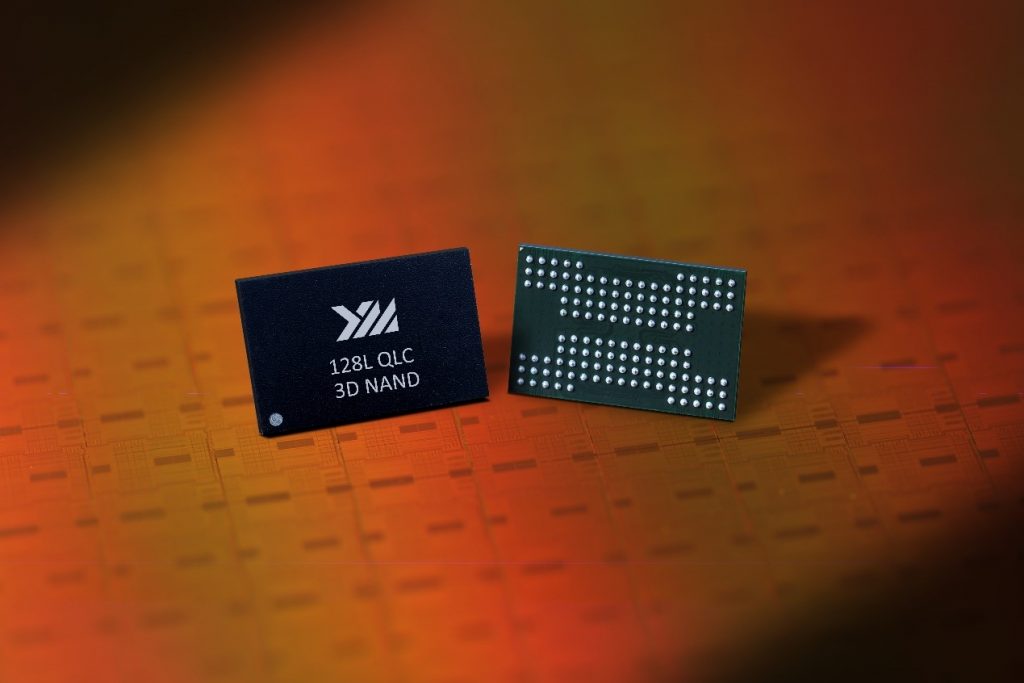

在NAND的技术发展路线上,从2D到3D,大厂们都朝着堆叠层数更高的方向发展。长江存储用短短3年时间实现了从32层到64层再到128层的跨越,并直接跳过了96层堆栈闪存的研发。其自主创新的晶栈Xtacking架构技术,帮助3D NAND拥有更快的I/O传输速度、更高存储密度,提升研发效率并缩短生产周期。

去年底,有消息称,长江存储在2022年闪存峰会上,正式发布了基于晶栈3.0架构的第四代3D TLC NAND闪存芯片,名为X3-9070,层数高达232层。目前全球主流NAND厂已经进入200层时代,海力士更是最新展示了300层堆叠的第八代3D NAND Flash快闪存储器原型。

随着长江存储的加入,闪存芯片和硬盘的价格被打下来,长江存储也进一步提升产能。长江存储2016年底,投资约1600亿元的国家存储器基地项目一期在武汉开工建设。2020年6月,国家存储器二期项目开建,总投资近1700亿元,按照其2025年规划产能30万片/月,预计全球市占率将达到约6%。

国产存储芯片在国际突围有望?

近年来中国先后发布多个重要文件,力促国产集成电路行业扩大产业规模,提升技术水平。国资委近日工作会议再次强调,指导推动中央企业加大在人工智能、集成电路等战略性新兴产业布局力度。国家集成电路产业投资基金就是为促进集成电路产业发展而设立的。今年3月,国家大基金二期入股长江存储,认缴出资额高达128.87亿元人民币,持股比例超过12%。而长鑫存储与兆易创鑫、江波龙和佰维存储等也都陆续获得国家大基金的投资。存储芯片的国产替代已成为国家战略。

中国是存储芯片消费的第一大国,2021年的市场份额已超全球的55%。国产存储芯片的价格优势主要来源于其生产成本的优势,在下行周期,国产存储芯片性价比优势凸显,市场份额也会随之扩大。加上长江和长鑫在技术的不断突破,国产存储芯片企业已经对国际芯片巨头形成了很大的竞争压力。

此外,如兆易创新、紫光国芯、江波龙、澜起科技、北京君正等已经上市的企业,还有存储芯片刻蚀机供应商中微公司、国内最大的独立DRAM内存芯片封测企业深科技等,国产存储芯片行业已经储备了一些力量,正努力抓住机遇在市场站稳脚跟。

文章评论(0)